Olás, venho lendo muitos blogs bons da gringa, alguns estão no blogroll. Tentei adaptar o depoimento do budgets are sexy, sobre os 40 anos de idade e 40 lições sobre dinheiro. Inté.

_-----------_

Como meu aniversário de 40 anos está se aproximando rapidamente eu estive pensando sobre a minha vida e a jornada financeira que eu estive até agora.

Ao longo do processo, aprendi muito e aqui estão 40 lições de dinheiro que me vêm à mente dos meus primeiros 40 anos de vida.

# 1. É apenas dinheiro - o dinheiro não é a coisa mais importante na vida. Todos nós temos prioridades diferentes, mas para muitas famílias, saúde, amigos e fé, todos são mais altos que o dinheiro. Quando você passa incontáveis horas trabalhando para viver, é fácil se distrair e perder de vista essas prioridades. Aqueles de nós que escrevem sobre finanças têm dinheiro em nossas mentes quase que constantemente. É bom dar um passo atrás de vez em quando e refletir sobre o que realmente importa mais.

# 2. Comece a economizar cedo - A maioria das pessoas não quer pensar em economizar dinheiro quando é jovem, mas esse é realmente o melhor momento. Não só você tem muitos anos para o seu dinheiro para compor e crescer , mas começando jovem você estará desenvolvendo bons hábitos que podem durar uma vida. Eu salvei um pouco quando era jovem, mas gostaria de ter economizado mais.

# 3. Os hábitos são difíceis de quebrar (bons ou ruins) - Com base no ponto anterior, uma vez que os hábitos são formados, eles podem ser difíceis de quebrar. Isso pode funcionar para você ou contra você. Se você se esforçar para quebrar seus maus hábitos financeiros e substituí-los por bons hábitos, provavelmente será afetado por muitos anos.

# 4. Não siga a multidão - Não seja influenciado pelo que você vê seus amigos, familiares ou vizinhos fazendo com seu dinheiro. A maioria das pessoas toma decisões financeiras terríveis, então por que segui-las?

# 5. Saber e fazer são duas coisas diferentes- Quando eu tinha 20 e poucos anos, eu tinha uma colega de trabalho que era muito aberta comigo sobre as más decisões financeiras que ela e seu marido haviam tomado. Seu marido era um consultor financeiro. Ele estava na indústria há vários anos e tinha muito mais do que suficiente conhecimento sobre o assunto. Mas eles não colocaram em prática em suas próprias vidas. Em vez de estar em um bom lugar em seus primeiros 40 anos, eles estavam pagando dívidas. Saber muito sobre finanças não coloca dinheiro em sua conta bancária.

# 6. Se você gerenciar seu dinheiro mal, ter mais dinheiro não vai resolver seus problemas - Muitas pessoas pensam que se tivessem mais dinheiro, seus problemas financeiros desapareceriam. Mas as pessoas que administram mal o seu dinheiro terão problemas financeiros, quer façam um pouco ou muito. Concentre-se em administrar o dinheiro que possui e, quando conseguir mais, ficará melhor.

# 7. Você não pode tirar o máximo proveito do seu dinheiro se você não sabe onde está indo - controlar suas despesas pode ser uma experiência de abrir os olhos. A maioria de nós tem alguns hábitos ou despesas que realmente se somam, mas se você não estiver prestando atenção, não perceberá o quanto é.

# 8. Concentre-se nas categorias maiores do orçamento - Se você está tentando economizar dinheiro, um bom lugar para começar é com as maiores categorias em seu orçamento. Mesmo pequenas melhorias percentuais nessas áreas podem aumentar rapidamente e ter um grande impacto na sua economia geral.

# 9. Aumento da renda deve ser tão grande quanto um foco em cortar despesas - Se você estiver tentando melhorar sua situação financeira, você pode cortar suas despesas ou aumentar sua renda (ou, idealmente, ambos). Os tópicos relacionados à economia de dinheiro chamam muita atenção, mas aumentar sua renda pode realmente ter um impacto maior, supondo que você esteja gerenciando seu dinheiro com eficiência. Há muitas maneiras diferentes de aumentar sua renda, como obter um aumento, obter algum tipo de certificação, mudar de emprego, freelance, ou construir seu próprio negócio. Para mim, concentrar-se no meu próprio negócio on-line, em vez de trabalhar para outra pessoa, foi um grande ponto de virada.

# 10. Mais dinheiro nem sempre significa menos estresse - O dinheiro pode definitivamente ajudar a tornar a vida mais fácil de muitas maneiras, mas o estresse sobre as finanças não vai desaparecer completamente quando você tiver mais dinheiro. Eu tenho a sorte de ver um aumento significativo na minha renda e patrimônio líquido em meus 30 anos, mas eu ainda me preocupo com dinheiro tanto, se não mais, do que quando estava com 20 e poucos anos.

# 11. Salário mais alto nem sempre significa mais segurança - Quando eu estava apenas saindo da faculdade, assumi que ter mais tempo de antiguidade e um salário mais alto na vida me tornaria mais seguro. Quando eu tinha 29 anos, em 2008, meu empregador demitiu cerca de 25% do seu pessoal. Muitas das pessoas que foram demitidas estavam lá há anos e eram bem pagas. Livrar-se dessas pessoas poupou mais dinheiro à empresa, o que as tornou dispensáveis. Eu não perdi meu emprego, mas isso me motivou a construir meu negócio (que era uma confusão lateral naquele momento) mais rápido.

# 12. O patrimônio líquido é mais importante que a renda - a maioria de nossa sociedade associa riqueza com quanto dinheiro você ganha a cada ano. Na realidade, o quanto você ganha não é tão importante quanto quanto você tem. Você prefere fazer $ 200.000 por ano com patrimônio líquido nulo, ou fazer $ 40.000 por ano com patrimônio líquido de $ 1.000.000?

# 13. Trocar seu tempo por dinheiro não é a melhor maneira de construir riqueza - A maioria dos milionários ganhou dinheiro ao possuir um negócio ou ao investir em ativos geradores de renda (imóveis, por exemplo). Claro, existem exceções, mas em geral confiar em um trabalho para torná-lo rico não é a melhor abordagem.

# 14. Invista em você - Há muitas maneiras diferentes de investir em si mesmo, como obter uma educação, aprender ou dominar uma habilidade ou começar um negócio. Esses investimentos podem ter um impacto enorme em sua situação financeira de longo prazo.

# 15. Concentre-se no desendesenvolvim de seus pontos fortes - É melhor (e mais lucrativo) ser realmente bom em uma coisa do que ser muito bom em muitas coisas diferentes. Ter uma força onde você realmente se destaca pode torná-lo muito valioso.

# 16. Há uma diferença em ser autônomo e ser proprietário de uma empresa - eu tenho sido autônomo por 10 anos agora. Embora eu seja tecnicamente considerado proprietário de uma empresa, sem mim não há negócios. A melhor maneira de aumentar a riqueza é construir um negócio que funcione com ou sem você. Talvez um dia eu chegue lá.

# 17. Renda passiva leva tempo ou dinheiro para criar - Todo mundo quer renda passiva, certo? O que é melhor do que ganhar dinheiro sem fazer nenhum trabalho? Para que isso aconteça você precisa primeiro ganhar dinheiro que você pode investir ou criar um negócio ou ativo que gerde inheiro com pouco ou nenhum esforço de sua parte.

# 18. Um bom contador vale a pena - nem todo mundo precisa de um contador. Mas quanto mais complexidades você adicionar, mais importante se torna um contador. Para mim e minha esposa, nosso contador nos salvou milhares de $ (para não mencionar incontáveis horas) ao longo dos anos. O benefício foi muito maior do que o custo.

# 19. Priorize - Poupar dinheiro e viver uma vida frugal é uma coisa boa, mas você não precisa poupar em todas as áreas da sua vida. A chave é conhecer suas prioridades. Faça o que puder para economizar em coisas que não são tão importantes para você e você terá dinheiro para gastar nas coisas que são importantes.

# 20. Não há problema em aproveitar seu dinheiro - você não precisa ser frugal 24 horas por dia, 7 dias por semana. Você trabalha duro pelo seu dinheiro e não há problema em aproveitá-lo. Todos nós precisamos de equilíbrio. Não se sinta culpado por gastar em coisas que são importantes para você quando você puder pagar.

# 21. Não há um tamanho único para todos - somos todos diferentes. Alguns de nós gostam de usar cartões de crédito para ganhar dinheiro e recompensas. Outros gerenciam seu dinheiro da melhor forma quando usam apenas dinheiro. Como a maioria das coisas na vida, muito se resume a preferência pessoal, em vez de uma maneira de estar certo ou errado.

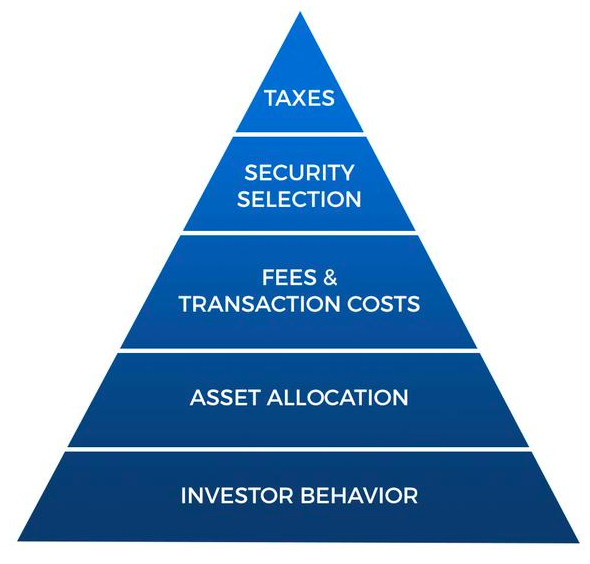

# 22. Investir não precisa ser complicado - Investir é um tema que assusta muita gente. Infelizmente, esse medo ou falta de conforto leva muita gente a não fazer nada e ficar à margem. Mas investir não precisa ser complicado. De fato, mantê-lo simples é geralmente a melhor abordagem. Um simples portfólio de três ativos pode ser suficiente.

# 23. As taxas sobre investimentos podem ter um enorme impacto a longo prazo - as taxas de investimento podem parecer insignificantes, já que estamos falando de porcentagens muito pequenas. Mas é impressionante o impacto que essas pequenas taxas podem ter quando você olha para o quadro geral. Quando estiver avaliando investimentos, lembre-se de dar uma boa olhada nas taxas.

# 24. Nem todos os profissionais financeiros sabem o que estão falando - Não siga o conselho de alguém simplesmente porque eles trabalham no setor financeiro. Há definitivamente muitos verdadeiros especialistas por aí, mas há também muitas pessoas que são treinadas para vender produtos das empresa em que trabalham, e não muito bem informados em outras áreas. No ano passado eu tive um “profissional” me dando uma dica de investimento horrível. Eu expliquei porque eu pensei que era um ajuste ruim e como eu poderia fazer muito melhor em outro lugar. Ele realmente não estava ciente de seus concorrentes e só estava familiarizado com o que ele poderia oferecer através de sua própria empresa.

# 25. Só porque alguém lhe oferece crédito não significa que você pode (ou deve) tomá-lo. Você não tem que gastar todo o dinheiro que o banco está disposto a te emprestar.

# 26. Cartões de crédito são ótimos... se você usá-los corretamente - Eu uso um cartão de crédito para tudo e eu tenho um processo para maximizar o dinheiro de volta e recompensas. Os cartões de crédito não são maus, mas se você não tomar cuidado, eles podem causar muitos problemas.

# 27. Faça economia automática - A melhor maneira de ter certeza de poupar é automatizando. Você pode programar suas aplicações mensais para que você nunca veja o dinheiro. Há ainda um número crescente de apps que permitem que você faça economias automaticamente. Trate suas economias como um plano de longo prazo, e você verá suas economias crescerem.

# 28. Poupar quando os tempos são bons. Você pode precisar disso mais tarde - Ao longo da vida, a maioria de nós experimenta alguns altos e baixos financeiros. Você nunca sabe o que o futuro reserva.

# 29. Pequenos passos levam a grandes ganhos - Você pode estar desanimado em poupar e investir porque só é possível economizar o que parece ser uma pequena quantia a cada mês. Mas se você é consistente com isso, essa pequena quantidade pode se transformar em algo significativo no tempo. Não deixe de poupar ou investir apenas porque acha que não pode fazer o suficiente para fazer a diferença.

# 30. Boas intenções não são suficientes - Você pode ter todas as boas intenções que deseja, mas agir é o que realmente importa. Isto é verdade com poupar dinheiro, tentar ganhar mais dinheiro e até dar aos outros. Durante muito tempo, quis fazer algo para devolver às pessoas da minha comunidade. Eu tinha boas intenções, mas nunca tomei as medidas para realmente encontrar uma oportunidade. No ano passado, fiquei motivado e comecei a me voluntariar 3 ou 4 vezes por mês em um abrigo local e tem sido uma ótima experiência. Infelizmente, perdi muito tempo antes de agir.

# 31. Às vezes, a melhor decisão não é a melhor no papel - Às vezes, o que é certo para você e sua família não se alinha com o que faz mais sentido matematicamente. Quatro anos atrás, minha esposa e eu tínhamos uma quantia em dinheiro e decidimos pagar nossa hipoteca . No papel, faria mais sentido investir esse dinheiro do que pagar uma hipoteca de juros baixos. Mas, como uma família de 4 pessoas com uma única renda e uma renda que sobe e desce, sentimos que reduziria o estresse não ter uma hipoteca. Mesmo sabendo que o dinheiro poderia ter aumentado muito se investido nos últimos 4 anos, ainda acho que foi a decisão certa para nossa família.

# 32. O tempo é mais valioso que o dinheiro - Não importa quanto dinheiro você ganhe, você nunca terá mais de 24 horas por dia. Estamos todos trabalhando com tempo limitado, e como usamos nosso tempo impacta muitos aspectos de nossas vidas. Certifique-se de que você sempre valoriza seu tempo.

# 33. Nem todo mundo tem as mesmas oportunidades - trabalhei duro para colocar minha família em uma posição financeira melhor, mas tenho tido sorte de ter oportunidades. Nossas vidas são incrivelmente influenciadas por fatores além do nosso controle, coisas como onde nascemos e situações familiares. Há pessoas em todo o mundo enfrentando probabilidades impossíveis e lutando simplesmente para sobreviver. Preciso apreciar a bênção que tenho e tentar ajudar outras pessoas que não são tão afortunadas.

# 34. Ser financeiramente responsável pelos outros pode trazer muito estresse - Mesmo que minha renda e patrimônio líquido seja maior agora do que há 10 anos, tenho muito mais estresse. Há duas razões para isso: uma filha de cinco anos e um filho de três anos. Antes das crianças eu realmente não me preocupava muito com dinheiro. Eu estava confiante de que eu poderia fazer o suficiente para cuidar de mim mesmo. Mas saber que tenho dois filhos que dependerão de mim pelo menos nos próximos 15 anos pode ser intimidante. Felizmente, eles valem o estresse adicional.

# 35. Crianças são capazes de mais do que você pensa - Minha esposa e eu tentamos ensinar nossos filhos sobre dinheiro para que eles estejam preparados para a vida. Quando nossa filha tinha quatro anos, comecei a pagá-la por ajudar com algumas coisas pela casa. Ela queria um vestido de princesa e peruca que custava cerca de $ 35 e eu pensei que não havia nenhuma maneira dede e ter a disciplina para economizar tempo suficiente para conseguir tanto dinheiro. Mas várias vezes ela optou por não comprar outra coisa porque estava economizando para o que realmente queria. Em pouco tempo ela tinha o dinheiro que precisava para comprar o vestido e a peruca. Eu aprendi uma lição valiosa para não subestimar o que ela é capaz.

# 36. As coisas podem mudar rapidamente - Com vida e dinheiro, você nunca sabe o que esperar. Uma queda repentina no mercado de ações, problemas de saúde inesperados, perda de emprego, divórcio ... Há muitas coisas que podem acontecer para mudar sua situação em um piscar de olhos. Prepare-se da melhor maneira possível, mas talvez seja necessário ajustar no futuro.

# 37. Cabe a você - não espere que outra pessoa busque seu melhor interesse financeiramente, incluindo seu empregador. Cabe a cada um de nós assumir a responsabilidade por nossas próprias finanças.

# 38. Let it Go - Não se arrependa das seus erros financeiros baterem em você. Você não pode mudar o que aconteceu no passado. Aprenda com seus erros e siga em frente.

# 39. Não desperdice sua vida só correndo atrás do dinheiro - O tempo voa! Eu não posso acreditar que 40 anos da minha vida já estão na visão traseira. O dinheiro é uma parte importante da vida por causa de como isso afeta as coisas que são ainda mais importantes ( o estilo de vida que ele traz ). Mas perseguir dinheiro não deveria ser o foco principal.

# 40. Sempre há mais lições para aprender - aprendi muito nos últimos 40 anos, mas aprender é um processo que nunca acaba. Espero aprender muito mais no futuro.