Caceta, entrei aqui e percebi que deu quase um ano da última postagem. Mudou uma porrada de coisa.

Acabei iniciando uma carteira internacional pela corretora Passfolio. A carteira é General Eletric, Prologis, P&G, Jonhson &Johnson. Cheguei a compra SPY, que reflete o SP500, e também QQQ, um ETF de tecnologia, mas acabei vendendo. Preciso ver no que investir mais lá fora, metade dos dólares está parado. Ando bem sem tempo de acompanhar o mercado devido a vida pessoal.

Comprei um apartamento para moradia, fazendo murchar 50% dos investimentos financeiros. Desfiz-me da renda fixa e fiquei com as ações, e estas deram uma bela caída pelo nos últimos meses, mas sigo firme. Novos aportes em Suzano - SUZB3.

A Emagreci e engordei de novo. Voltei a jogar tênis e a fazer treino físico. Vamos que vamos que essa pandemia tem que acabar pra tudo voltar pros eixos. Por aqui vacinado com dose única.

"Só os que tem disciplina são livres na vida. Se você é um indisciplinado, você é um escravo dos seus humores" Eliud Kipchoge

Nessa quarentena ganhei alguns quilos. Mas, venho tentando focar no lado positivo e já os eliminando. Experimentei evoluções extraordinárias. Mais leitura, reduzir doces e gordura em excesso, entendendo seus malefícios, que podem resultar em diabetes, triglicerídeos altos, gordura no fígado, síndrome metabólica.

Consegui intensificar exercícios: bike, tênis. Próximos da lista :hiit, musculação, alongamentos, fortalecer peitoral, melhorar postura corcunda de quem fica muito sentado.

Consegui diminuir o açúcar da alimentação de forma geral. Quanto menos açúcar você come, mais sensível fica ao doce a ponto de ficar enjoativo.

Tenho conseguido dormir e acordar mais cedo. Aproveitar mais a manhã, gerando mais energia. Banho de manhã ajuda um bocado.

Após ler o livro O peso das dietas, vejo como dietas restritivas fazem mal e te fazem retornar com um peso ainda maior. Aliás, a autora menciona que é o principal método de engorda dos lutadores de sumô.

Prevenção corona

Esses dias assisti uma parte de podcast do Joe Rogan em que ele dizia que a mídia não diz uma palavra sobre cuidar da imunidade, fazer exercícios, cortar açúcar, perder peso, controlar vitamina D. Apenas diz que não pode isso, não pode aquilo pra não pegar a doença.

Em uma epidemia em que tantos podem ser afetados, o foco deveria ser equilibrar a saúde metabólica, mas, claro, sem descuidar dos cuidados básicos como o uso de máscara. É preciso estar com a imunidade em dia.

Acho que ficar só enfurnado em casa sem tomar sol, engordando, piorando níveis de glicose, triglicerídeos, e estresse, só piora a imunidade.

Aí vai o bom senso. Evitar aglomerações, usar máscara, lavar mãos sempre.

Eu voltei pras aulas de tênis, mas só com o professor (sem turma), e comprei uma bike nova pra pedalar em áreas mais vazias de gente e de carros .

Para os mais iniciantes do que eu nesse mundo financeiro, quero indicar alguns links de para ampliar o conhecimento na área. Aqui, alguns links de canais de Youbube, instagram e podcast sobre Fundos imobiliários e mercado imobiliário em geral.

Se for começar do zero zero recomendo fazer o curso do Prof Arthur Vieira de Moraes da Infomoney. Ele é professor no Ibmec e na B3. Ler também Introdução aos Fundos de Investimento Imobiliários, de André Bacci.

Entrevistas com Gestores e conversas sobre fundos imobiliários:

Arthur Vieira de Moraes- entrevistas realizadas às sextas-feiras na InfomoneyTV

Esse pessoal da RBR é craque

Lives do Marcos Baroni em seu próprio canal e no canal da Suno Research

Entrevista com o Grande André Freitas, ex-CSHG, atual Hedge

Canal do Clube FII

este podcast ficou ótimo

Canal da Bastter.com André Bacci voltou a ser moderador e tem feito chats aos sábados. Assinantes podem rever a qualquer hora.

este é um aulão feito pelo moderador Fernando

Canal do Ricardo Reis, com gravações do seu programa na InfomoneyTV:

Bela aula de Efraim Horn

no Instagram:

Artur Losnak

Podcast Rio Bravo - Não sei se tem outros dessa qualidade, mas esse abaixo do presidente da HSI sobre o clico imobiliário que caminhava para o declínio em 2014 é matador:

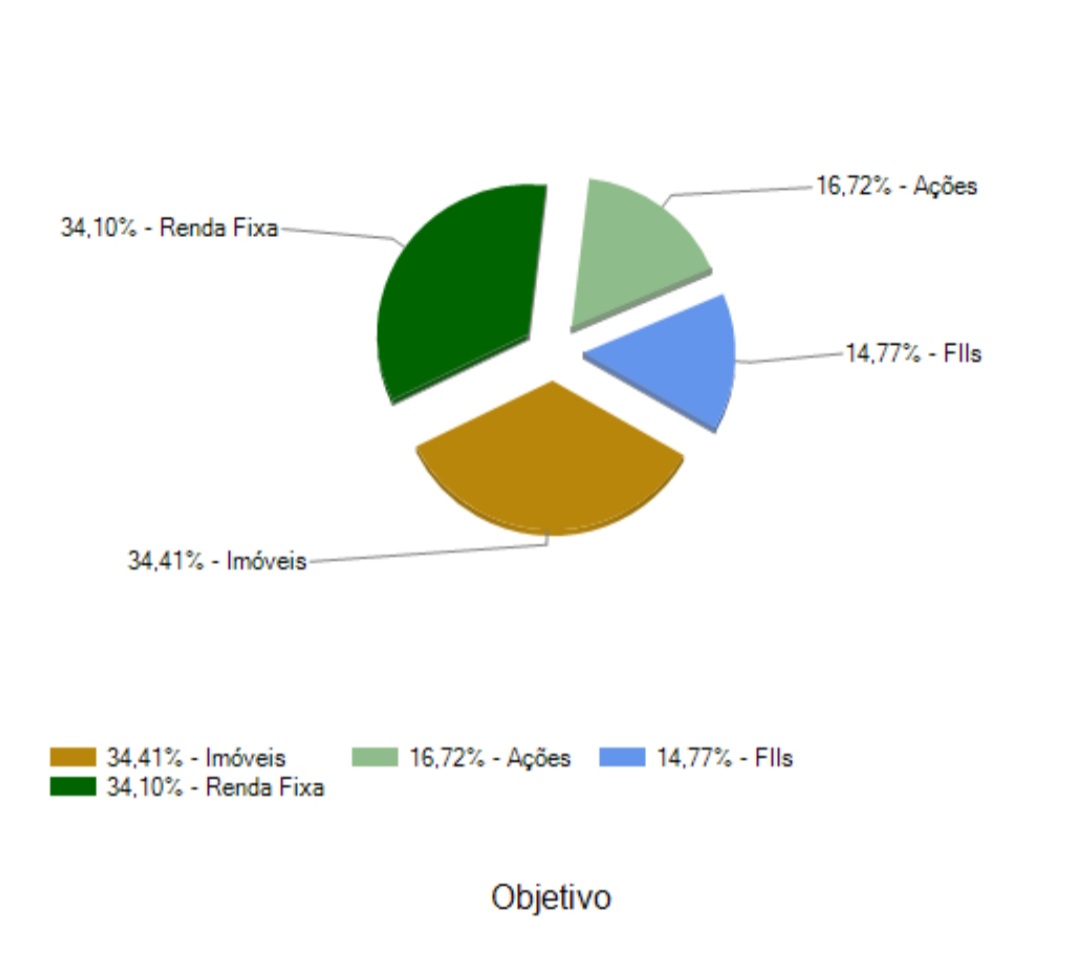

Sumido por aqui, amigos. Venho acompanhando mais a Fintwit (twitter). Vou postar aqui minha carteira para críticas e sugestões.

1. Patrimônio total. Estou considerando imóvel aqui porque está alugado e rendendo, não moro nele.

2. Carteira de ações compradas a partir de 2018:

3. Carteira de FIIs comprada a partir de 2017:

Devo dizer que comprei e vendi IRBR3 com prejuízo. Mas não quero mais carregar essa bomba.

A carteira é para longo prazo.

Outra coisa é que percebi meu crescimento como investidor na atual crise. Sequer abri o homebroker nos dias de circuit breaker. A variação negativa foi grande. Mas consegui manter a carteira e o sangue frio. Hoje estudo razoavelmente os fundamentos dos ativos antes de investir. Isso serve como escudo para variação de preços, uma vez que você conhece o valor de cada ativo. Passados alguns dias até consegui fazer aportes, pegando COGN3 a 5 reais e VISC11 a 76.

---------

Vida Pessoal

Ficar trancado em casa é realmente um desafio. Sei que engordei um bocado mas, o mais importante nesse momento é sobreviver pra depois retomar os projetos. Não tenho conseguido fazer atividade física quase nenhuma, a não ser caminhadas e andadas irregulares de bicicleta quando as ruas estão desertas.

"2020. Como dito em posts anteriores, o foco d"este humilde blogueiro será na saúde e não nas finanças neste ano. Mas tenho que registrar a incrível variação patrimonial financeira de +50% em 2019. Destaque para a valorização de Fundos Imobiliários, ações e NTN-B longas. Foi o melhor ano financeiro em bastante tempo."

Péra... fui rever um rascunho do que ia escrever em janeiro e encontrei esse singelo parágrafo acima.

Depois de pensar que 2019 seria um ano de correção nos mercados, vieram novas máximas. 2020 viria com otimismo sem precedentes.

Apesar do presidente bonobo, acreditava na equipe econômica.

Mas... veio a malfadada pandemia.

Quedas nunca dantes vivenciadas por este investdor que vive o mercado desde 2010.

O pior nem foi isso.

Não poder sair de casa. Não poder praticar meu esporte que tanto prezo. Engordar quilos dantes perdidos com tanto esforço.

No primeiro mês da pandemia por aqui, confesso que fiquei paralisado, estupefato com a situação. Com quase quarenta anos, nunca havia passado por nada parecido.

Mas agora tem que se acostumar com essa situação até passar. Fé em Deus e continuar.

Ressuscitei meu Nintendo Wii pra me movimentar dentro de casa. É o jeito. Agora criar ânimo para levantar uns pesos. Quem sabe um pilates online.

Meu percentual em renda variável chegou a 40% da carteira financeira. Hoje os valores tentam ainda chegar ao que eram no final de 2019, apesar dos aportes deste ano. Depois posto a carteira atualizada.

É isso meus amigos. Tentando voltar a escrever aqui. Fazer um desabafo anônimo de vez enquanto faz bem, que o diga Fernando Pessoa, com seus heterônimos.

Fernando Pessoa - Aniversário

ANIVERSÁRIO

No tempo em que festejavam o dia dos meus anos,

Eu era feliz e ninguém estava morto.

Na casa antiga, até eu fazer anos era uma tradição de há séculos,

E a alegria de todos, e a minha, estava certa com uma religião qualquer.

No tempo em que festejavam o dia dos meus anos,

Eu tinha a grande saúde de não perceber coisa nenhuma,

De ser inteligente para entre a família,

E de não ter as esperanças que os outros tinham por mim.

Quando vim a ter esperanças, já não sabia ter esperanças.

Quando vim a olhar para a vida, perdera o sentido da vida.

Sim, o que fui de suposto a mim mesmo,

O que fui de coração e parentesco,

O que fui de serões de meia-província,

O que fui de amarem-me e eu ser menino.

O que fui — ai, meu Deus!, o que só hoje sei que fui...

A que distância!...

(Nem o acho...)

O tempo em que festejavam o dia dos meus anos!

O que eu sou hoje é como a humidade no corredor do fim da casa,

Pondo grelado nas paredes...

O que eu sou hoje (e a casa dos que me amaram treme através das minhas lágrimas),

O que eu sou hoje é terem vendido a casa.

É terem morrido todos,

É estar eu sobrevivente a mim-mesmo como um fósforo frio...

No tempo em que festejavam o dia dos meus anos...

Que meu amor, como uma pessoa, esse tempo!

Desejo físico da alma de se encontrar ali outra vez,

Por uma viagem metafísica e carnal,

Com uma dualidade de eu para mim...

Comer o passado como pão de fome, sem tempo de manteiga nos dentes!

Vejo tudo outra vez com uma nitidez que me cega para o que há aqui...

A mesa posta com mais lugares, com melhores desenhos na loiça, com mais copos,

O aparador com muitas coisas — doces, frutas, o resto na sombra debaixo do alçado —,

As tias velhas, os primos diferentes, e tudo era por minha causa,

No tempo em que festejavam o dia dos meus anos...

Pára, meu coração!

Não penses! Deixa o pensar na cabeça!

Ó meu Deus, meu Deus, meu Deus!

Hoje já não faço anos.

Duro.

Somam-se-me dias.

Serei velho quando o for.

Mais nada.

Raiva de não ter trazido o passado roubado na algibeira!...

O tempo em que festejavam o dia dos meus anos!...

15-10-1929

Poesias de Álvaro de Campos. Fernando Pessoa. Lisboa: Ática, 1944 (imp. 1993).

- 284.

1ª publ. in Presença, nº 27. Coimbra: Jun.-Jul. 1930.

Deixa eles ganharem alguma coisa né? 20 sem troféu é soda...

Saúde e afins

A peleja continua, consegui eliminar mais 2kg. Tenho investido em equipamentos pro esporte que venho praticando e não me arrependo. A saúde vale mais do que tudo. Finalmente consegui melhorar a alimentação. Mais folhas, legumes, chás, menos doces, gorduras e frituras.

Investimentos

Continuam meio que em piloto automático. Cada bez mais acredito na filosofia bastter de não mexer na carteira. Fui vender Visc e disparou... Vou aprendera usar o bastter sistem e fazer se novo o curso do Mille, que é excelente.

Ações comprei mais PSSA eEGIE.

De FII comprei uma cotinha de TGAR pra ir acompanhando . Taxa de adm alta, mas negócios muito rentáveis.

Esse ano consegui amealhar o dobro de investimentos que consegui em anos anteriores. De fato a curva do juro composto começa a se inclinar pra cima e perecebo que na fórmula o tempo é o exponente. Gde abraço.

Apenas alguns registros. Saída de VISC11 a R$ 124,73 dia 30.09.2019. Tinha subido bastante. Carrego posição há quase um ano e meio com P.M. de 106. Mesmo pagando IR acho que valeu a pena. Creio que a cotação ainda deva sofrer mais com a liberação das cotas da subscrição. Se der uma boa queda entro de novo.

Considerando entrar em XPLG11. Apesar de não gostar muito da gestão da XP, os fundos XPML E XPLG parecem ser boas exceções . Pitacos são bem vindos.

Entrei nas subscrições com direito de preferência em JSRE, HGBS, RBRR e HGRE.

Nas ações, estou trocando as ITSA4 por ITSA3 de tanto ouvir o bastter falar mal das preferenciais rsss... De qualquer forma aproveitando que a ordinária ficou mais barata por um tempinho. Obedecendo o limite de 20k para não pagar IR...

Estou acompanhando os relatórios do desmistificando FII e gostando muito.

Também pensando em assinar empíricus para testar. Não que eu vá comprar tudo que os analistas recomendam, mas parecem ter boas análises independentes.

Saúde e afins - finalmente tenho conseguido fazer atividade física com alguma frequência. A solução foi procurar um esporte, pois detesto academia. Fui fazer exames e algumas gorduras meio altas..xiii. Resolvi me mexer e lá se vão 3 kg com dieta + tênis. O negócio é persistir e tentar evitar lesões. Gde abraço